2018年金融学院量化投资硕士

本大纲为量化投资方向硕士笔试环节的考试大纲。在此,大纲对考试的分值、题型分布、涉及知识点进行了详细介绍。请考试同学复习时认真参考。

一、卷面总分数为200分,考生选择100分作答

二、题型及分值分布

1.通识题目(与专业无关),满分60分,选择30分作答

2.金融量化模型题目,满分40分,选择20分(2题)作答

· 股票定价2题,每题10分

· 衍生品2题,每题10分

3.数学与统计题目,满分60分,选择30分(2题)作答

· 时间序列分析分析1题,每题15分

· 运筹与优化1题,每题15分

· 随机分析1题,每题15分

· 数理统计1题,每题15分

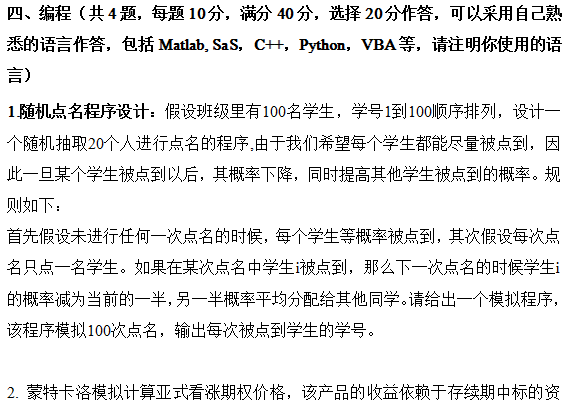

4.编程题目,满分40分,选择20分作答

共4题,每题10分,选择2题,可以选择自己熟悉的语言实现

三、相关知识点

(一)股票定价

1、经典投资学理论

· 投资组合理论

· 有效市场假说

· CAPM模型

· APT模型

· 择时

· 套利

· 对冲

2、股票投资策略

· 动量策略

· 价值策略

· 事件驱动策略

· alpha策略

· 市场中性策略

(二)衍生工具

1.远期、期货、互换、期权的基本概念和风险特征

· 四种衍生产品的定义和到期损益特征

· 远期利率协议与远期利率、远期外汇与远期汇率

· 看涨期权和看跌期权的头寸与风险特征

2.远期利率协议(FRA)、利率互换和利率期货

· 国债期货的报价、转换因子与最便宜可交割债券

· 利率互换的交易机制

· 三者在管理利率风险方面的区别和联系

3.股指期货

· 股指期货报价与结算

· 股指期货如何为股票组合套期保值

· 基差的概念

4.欧式看涨期权和看跌期权

· 期权价值的影响因素;

· 各影响因素与期权价值的关系;

· 看涨看跌平价公式及其应用

· 隐含波动率与波动率微笑

(三)时间序列分析

· 时间序列的平稳性

· 描述性统计

· ARMA模型的参数估计、假设检验和预测

· ARIMA模型的参数估计、假设检验和预测

· GARCH模型的参数估计、假设检验和预测

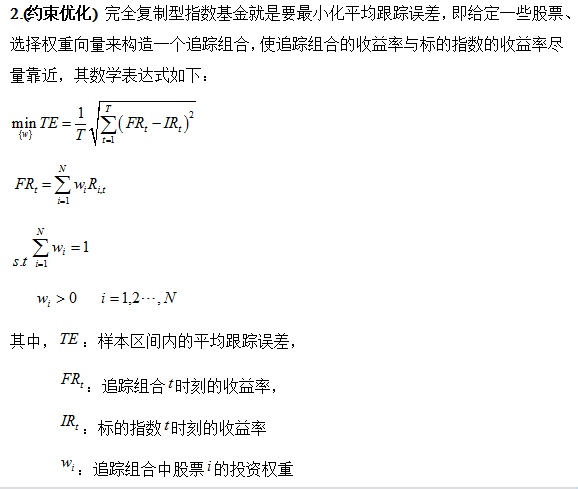

(四)运筹与优化

· 线性规划问题与单纯形法

· 对偶理论与对偶单纯形法

· 无约束非线性规划问题的概念和解法

· 二次规划问题

· 不确定型决策分析

· 风险决策分析

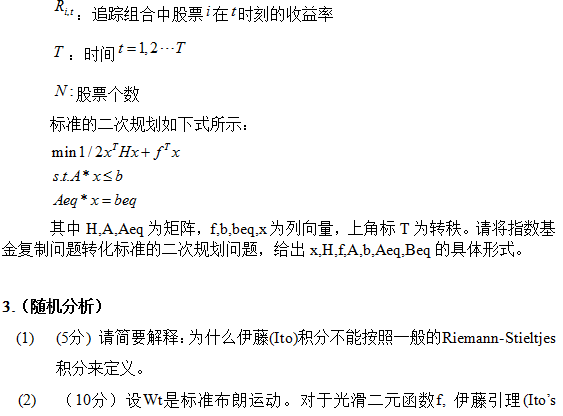

(五)随机分析

· 布朗运动

· Ito积分

· Black-Scholes模型

· 风险中性测度

· Ito引理

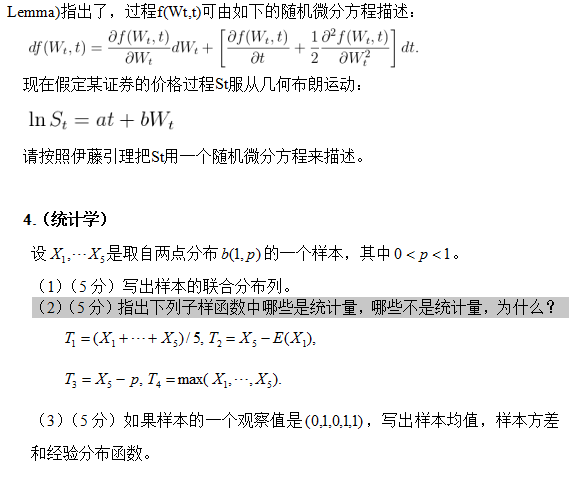

(六)数理统计

· 连续分布总体参数的估计和假设检验

· 离散分布总体参数的估计和假设检验

· 极大似然估计的基本有限样本性质和大样本性质

· 矩估计的基本有限样本性质和大样本性质

· 似然比检验

(七)编程:

复试不指定特定的语言,如果没有基础需要准备的话,可以考虑从Matlab,R,C,SAS,python,VBA等语言中选择一种准备。

1、基本数据处理

· 数据输入输出

· 基本运算:加减乘除乘方开方等

2、流程控制

· If-else

· For/while, break, continue

3、随机数生成

· 一元随机数成成

· 多元随机数生成

· 简单的蒙特卡洛模拟

4、快速学习能力

· 给定算法或实现思路编写脚本和函数

· 快速阅读帮助的能力

由于考试形式与传统考试不同,故将2015年3月硕士研究生复试中已使用过的笔试题型说明及题目公布如下,供考生参考:

对外经济贸易大学金融学院

2015年量化投资方向专业硕士复试笔试试卷

注意:所有答题均做在答题纸上,并在每题答案前标明各级题号,答在本试题卷上无效。本试卷共有200分,考生需要选择100分作答,考试时间120分钟。

考生编号:姓名:身份证号:

一、通识题(每题15分,共4题,满分60分,选择30分作答)

1.(15分)你有六根长度完全相等的线段。如何使用它们摆放出4个正三角形?如何使用它们摆放出8个正三角形?

2. (15分)如果三个国家之间两两建交,则称这三个国家形成了一个“金三角”。如果三个国家之间两两都没有建交,则称这三个国家形成了一个“黑三角”。现在有六个国家,已知其中不存在任何黑三角,请问这六个国家中是否必定存在金三角?请叙述理由。

3. (15分)A,B,C…,I代表整数1-9(不一定按照顺序,但不重复),满足如下等式:

A+B+C+D = 20

B+C+D+E+F =20

D+E+F+G+H = 20

F+G+H+I = 20

请给出满足上面约束的A-I的值一共有多少种不同的可能结果,并写明过程。

4.(15分)假设我们有12个球,其中11个是正常的球,之外的那个球可能会轻一些,也可能会重一些。请用至多三次称重确定哪个球是不正常的,并指出这个球是轻了还是重了。

二、金融量化模型(每题10分,共4题,满分40分,选择20分作答)

1.在投资领域,什么指标可以度量一个股票的风险,请写出此指标的表达式?某个股票风险越大,是否一定意味着其预期收益越高?

2.请写出CAPM的模型和APT模型的公式,说明各个参数的意义。比较这两个模型的异同,并说明这两个模型如何指导投资实践。

3.请写出标的资产无红利支付的欧式看涨和看跌期权的平价公式,说明公式中参数的意义。如果现实中发现相同执行价和到期日的上述欧式看涨期权的隐含波动率大于看跌期权的隐含波动率,试问是否存在套利机会,如何进行套利。

4.远期利率协议和利率期货都可以作为利率风险管理的工具,如果一个投资者未来6个月后需要借款,他担心利率上升带来的成本增加,试问他如何使用远期利率协议进行套保,如何利用利率期货进行套保,说明你的理由。

.png)

新祥旭—2019年对外经济贸易大学考研辅导班第一品牌!!

办公座机:010-57739080

咨询QQ:160-8989-730 (空间有相册 可以看下机构学习环境及学员上课照片)

手机+微信咨询:153-1367-6544(新祥旭张老师)

机构地址:北京市海淀区苏州街长远天地大厦B1座5层

乘车路线:地铁10号线苏州街站下C口出北行200米

(81).png)